Najväčší platcovia daní? Ja a ty, nie J&T

O transakčnej dani a spravodlivejšom svete

Vláda zažíva tlak na zrušenie transakčnej dane zvnútra vlastnej koalície, ako aj od celej opozície. Tá si z nej spravila hlavného maskota neschopnosti a škodlivosti kabinetu Roberta Fica. Našim zámerom je zasadiť transakčnú daň do širšieho kontextu politickej ekonómie daní ako takých.

Transakčná daň v jej dnešnej podobe je regresívna a škodlivá. Odráža však zásadný nepomer toho, kto dnes platí veľkú väčšinu daní. V článku ukazujeme možné alternatívne riešenia tejto nespravodlivosti aj návrh na úpravu samotnej transakčnej dane.

Kto dnes platí dane?

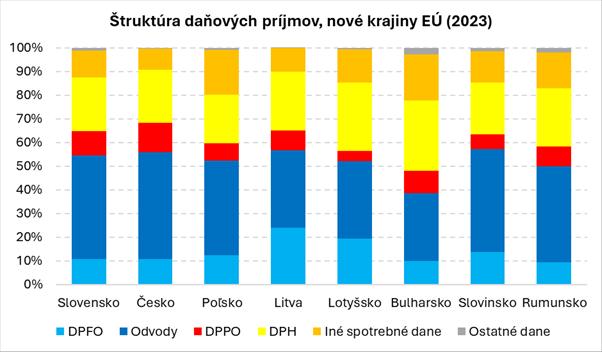

Dane na Slovensku a u jeho „rovesníkov“ v Európskej únii (EÚ) sa od seba zásadne nelíšia. Najväčšiu časť daňových príjmov krajiny tvorí daň z práce (daň z príjmu fyzických osôb a rôzne formy odvodov) – až do 50 percent z celkových daňových príjmov. Približne tretinu predstavujú spotrebné dane (primárne DPH), päť až desať percent firemné dane (dane zo zisku) a zvyšok sú majetkové či iné dane.

Za dôležité považujeme pripomenúť fakt, že veľkú časť daňových príjmov štátov EÚ vytvára zamestnanectvo (cez dane z práce), respektíve všetci, ktorí si niekedy niečo kúpia v obchode (cez DPH a spotrebné dane). To je v ostrom kontraste s príbehom, ktorý tak často počúvame – ako štát „zdiera“ či dokonca „nenávidí“ podnikateľov. Na Slovensku boli podľa údajov Eurostatu za rok 2023 príjmy z korporátnej dane na úrovni desať percent z celkových daňových príjmov. Dane z práce (vrátane odvodov) a DPH (bez iných spotrebných daní) tvorili približne 77 percent daňových príjmov krajiny.

Daňové systémy väčšiny západných krajín sú extrémne nespravodlivé. Zatiaľ čo firmy si cenu práce či nákupy materiálu a služieb zahrnú do nákladov, DPH na vstupe započítajú s DPH na výstupe a dane platia len zo zisku, zamestnanci a zamestnankyne platia dane „z obratu“. Finančnú správu nezaujíma, koľko z vášho príjmu ostane po zaplatení nájmu či úrokov z hypotéky, jedla a liekov – teda ako disponibilný príjem. Tiež si neviete započítať ani DPH z nákupu oblečenia a potravín s inými daňami. Najväčšími platcami daní tak v skutočnosti nie sú veľké firmy, ale fyzické osoby – ja a ty, nie J&T.

Dôvody sú prozaické. Štát potrebuje predvídateľnú a stabilnú daňovú základňu, ktorá nie je príliš pohyblivá. Vo svete voľného pohybu kapitálu sa investície presunú oveľa jednoduchšie ako zamestnanectvo, ktoré má v krajine rodinu či záväzky a väčšinou nemá voľné peniaze na presun celej rodiny do daňovo výhodnejšej jurisdikcie. Investovať v daňovo výhodnom režime sa dá aj na diaľku, avšak pracovať v inom daňovom režime nie je na diaľku možné. Aj preto nie je úplne fér nostalgicky vyťahovať 50-percentné sadzby korporátnej dane v USA v 50. a 60. rokoch minulého storočia. Svet sa odvtedy stal mobilnejším a prepojenejším, hlavne pre kapitál.

Keďže daň z práce aj spotrebné dane sú daňami z obratu, zároveň majú tendenciu konštantne rásť spolu s ekonomickým rastom a infláciou. Daň zo zisku je nestabilná: nie je každý rok rovnako úspešný, zisk sa dá optimalizovať či vyviezť do zahraničia. Kým obratové dane sú pre štát stabilným základom daňových príjmov, dane zo zisku sú pekným bonusom v dobrých časoch.

Marxistickí čitatelia a čitateľky by na tomto mieste určite doplnili, že ide len o prirodzený dôsledok toho, že liberálne demokratický štát slúži primárne tým, čo vlastnia. A to sa odráža aj v tom, kto platí dane.

A tak nám Robert Fico priniesol transakčnú daň

Zamestnanectvo, respektíve občianstvo ako také už dnes platí štyri pätiny všetkých daní. Robert Fico pred voľbami opakovane sľuboval, že nebude dvíhať DPH. Hoci premiér nie je známy integritou vlastných výrokov, tohto sa aspoň na oko snažil držať. Zároveň však potreboval skonsolidovať (ušetriť výdavky alebo zvýšiť príjmy) v miliardách eur ročne, ideálne predvídateľne a stabilne aj v horších ekonomických časoch.

Kvadratúrou tohto kruhu sa stala transakčná daň. Je to obratová daň, prinesie dostatočne veľký objem peňazí, cieli na podnikateľské subjekty a umožnila vláde upraviť kompromisne DPH – základná sadzba sa síce dvihla, zároveň však klesla na mnohé základne potraviny.

Samotná podoba transakčnej dane na Slovensku je – jednoducho povedané – lajdácka. Tým, že má horný limit na výšku dane (40 eur), a zároveň nemá žiaden spodný limit, od akej výšky transakcie sa aplikuje, má skôr regresívny charakter. Menšie firmy zaplatia jej plnú výšku (0,4 percenta objemu). Firmy, ktoré uhrádzajú vysoké faktúry (nad 10-tisíc eur), zaplatia vždy najviac 40 eur za každú vysokú transakciu. Pre malé firmy alebo firmy s veľa malými prevodmi a nízkymi jednotkovými maržami môže byť takto nastavená daň likvidačná. V kombinácii so škodoradostnou implementáciou dane slovenskými bankami, ktorá je ako vystrihnutá z učebníc behaviorálnej ekonómie so zadaním, ako čo najviac naštvať podnikateľov a podnikateľky, sa vláda pri transakčnej dani strelila do kolena. Minimálne z hľadiska politického marketingu a kapitálu.

Je to však len technický problém? Nemôže byť transakčná daň nástrojom na vyrovnanie spravodlivosti daňového zaťaženia medzi prácou a kapitálom? Obraty sa optimalizujú oveľa horšie ako zisky. Nemohla by byť reformovaná transakčná daň legitímnym nástrojom? Napríklad keby sa stanovila minimálna hodnota transakcie, na ktorú bude sadzba uvalená, s vyšším horným stropom?

Lepšie z možných svetov

Na každý z potenciálnych neduhov spoločnosti, čo sa týka príjmovej a majetkovej nespravodlivosti, existujú efektívnejšie nástroje ako transakčná daň. To, že firmy vykonávajú činnosť (realizujú obraty), nie je vôbec problematické, skôr naopak.

Ak nás trápi nepomer medzi zdanením príjmu z práce a príjmu (výnosu) z kapitálu, môžeme sa zamerať na úpravu daní z príjmu z kapitálového majetku. Ich sadzba je na Slovensku síce 19 percent, neplatia sa z nich však odvody do Sociálnej poisťovne. V niektorých prípadoch sú výnosy z kapitálu od daní či zdravotných odvodov oslobodené, napríklad dlhodobé investície do podielových fondov či predaj nehnuteľnosti po viac ako piatich rokoch. Vyššia spravodlivosť môže byť dosiahnutá väčšou progresivitou dane pri vysokých ziskoch či obmedzením výnimky na predaj nehnuteľnosti bez dane iba na vlastné bývanie.

Ak nás trápi nepomer medzi zdanením príjmu a majetku, priestor na vyrovnanie tohto rozdielu je nie len na Slovensku obrovský. Väčšina ekonómov sa zhoduje, že zdanenie majetku je pre ekonomickú aktivitu oveľa menej škodlivé ako zdanenie práce (pritiahnuté za vlasy, ak sa na daň pozeráme ako na „trest“, tak dáva oveľa väčší zmysel „trestať“ hromadenie majetku ako prácu). Ekonómovia ako Thomas Piketty či v poslednom období populárny britský ekonóm a bývalý bankár Gary Stevenson považujú rastúcu nerovnosť bohatstva za kritický moment pre budúcnosť západnej spoločnosti.

Základným problémom zdanenia majetku je jeho pohyblivosť. Pre ľudí s majetkom v miliónoch či miliardách nie je zložité presúvať svoje statky do jurisdikcií s výhodnými daňovými režimami. Riešenia, aspoň čiastkové, však určite existujú:

- Nehnuteľnosti sa nedajú presunúť na Bermudy

Výrazne vyššie dane na investičné nehnuteľnosti (rezidenčné nehnuteľnosti, v ktorých nebýva ich majiteľ/majiteľka) či zákonné obmedzenia na vlastníctvo počtu nehnuteľností môžu rozhýbať realitný trh (investičné nehnuteľnosti bude efektívnejšie predať, než ich držať ako aktívum) a zvýšiť dostupnosť bývania. - Dane z dedičstva či časové obmedzenie na vlastníctvo majetku

Myšlienku návratu vlastníctva pôdy po nejakom časovom období, ako prevenciu koncentrácie bohatstva, vidíme už v Starom zákone v ustanoveniach o jubilejnom roku (50-ročný cyklus odpustenia dlhov, prepustenia otrokov a návratu pôdy, viď Levitikus 25:8-13).

Gary Stevenson navrhuje 150-ročný limit na vlastníctvo, ktorý reflektuje vyšší vek dožitia oproti dobe bronzovej. Zároveň umožňuje rodičom pomôcť jednej generácii potomstva skrz dedičstvo, následne však budú musieť majetok predať. Takto si predstavuje skutočnú „meritokraciu“, o ktorej pravica rada rozpráva – aby v každej generácii mal naozaj každý šancu zabezpečiť seba a svoju rodinu vlastným úsilím, bez nerovnej štartovacej plochy zdedeného majetku.

Ak nás trápi vykorisťovanie zamestnanectva a nepomer bohatstva medzi tými, ktorí pracujú a tými, ktorí vlastnia, historicky sa osvedčili nedaňové opatrenia: posilnenie kolektívneho vyjednávania a iné formy ochrany pracujúcich.

A nakoniec, ak nás trápi optimalizácia ziskov firiem a medzinárodné schémy na presuny ziskov z krajín, kde boli vytvorené, do krajín, kde sú nízke dane (ako slávna Dvojitá írska whisky s holandským sendvičom), tak bez globálnej, respektíve minimálne medzinárodnej spolupráce veľa nespravíme. Existujú návrhy, podľa ktorých by mohli byť zisky medzinárodných korporácií zdaňované napríklad na Slovensku tak, že globálne zisky by boli zdanené pomerne podľa toho, aký podiel globálneho obratu firma na Slovensku dosiahla. Bez sily minimálne EÚ považujem schopnosť krajiny o veľkosti Slovenska na vymáhanie takého pravidla za veľmi otáznu. Paradoxne, v tomto poslednom bode jestvuje priestor pre značne upravenú transakčnú daň. Slovensko možno nebude mať politickú silu na spravodlivé zdaňovanie ziskov medzinárodných korporácií. Môže však zdaniť transakcie, ktoré tento zisk „vyvážajú“ preč. Ak by sa transakčná daň aplikovala iba na obraty nad nejakú kritickú hranicu, respektíve by bola obmedzená na transakcie medzi spriaznenými osobami (v prípadoch, keď pripadá do úvahy transferové oceňovanie) s vyššou sadzbou, mohla by slúžiť ako ochrana pred istou formou optimalizácie zisku. Išlo by však o zásadne inú daň, pravdepodobne s nižšími výnosmi. Pre aktuálnu vládu by to neriešilo tú fiškálnu kvadratúru kruhu, ktorú sa dnešným riešením snažili vyriešiť. Mohla by však poslúžiť ako nástroj pre zvýšenie spravodlivosti daňového systému.

Autor je ekonóm a dátový analytik